Resultados Financieros

Grupo Argos inició 2026 con un desempeño operativo sólido en sus negocios de materiales de construcción, concesiones e inmobiliario, que permitió compensar parcialmente el efecto que tuvo el precio de la energía en bolsa durante los dos primeros meses del año, incidiendo en los resultados de Celsia e impactando los resultados financieros consolidados del trimestre. Esta dinámica empezó a cambiar en marzo y ha mantenido una mejor tendencia durante abril y mayo. Cementos Argos aumentó su EBITDA, Odinsa mantuvo crecimientos en tráfico vial y aeroportuario, y el Negocio de Desarrollo Urbano fortaleció su generación de caja, resultados que evidencian la fortaleza del portafolio y la capacidad de la compañía para avanzar en su agenda de eficiencia, generación y transferencia de valor.

“Los resultados operativos del primer trimestre confirman la calidad de los negocios y la solidez de una transformación que dejó a Grupo Argos con una estructura más simple, un portafolio enfocado y activos en sectores esenciales para el desarrollo. Nuestra tarea es acelerar la ejecución, profundizar la eficiencia, reducir deuda, fortalecer la rentabilidad de los negocios y hacer más visible el valor del portafolio para nuestros accionistas”.

Juan Esteban Calle

Presidente de Grupo Argos

Como parte de esta agenda de generación y transferencia de valor de Grupo Argos, en marzo la Asamblea de Accionistas aprobó un nuevo programa de recompra de acciones por hasta COP 500.000 millones para los próximos tres años. Este mecanismo, que empezará a operar mañana 15 de mayo, parte de la convicción de que existe una brecha significativa entre el precio de mercado de la acción y el valor fundamental de la compañía, y constituye la primera de una serie de iniciativas que Grupo Argos viene estructurando para contribuir a cerrar esa diferencia. Este plan articulado, será compartido próximamente en detalle con el mercado, y buscará aumentar la liquidez de las acciones, fortalecer los mecanismos de retorno para sus accionistas y hacer más visible el valor de su portafolio, incorporando aprendizajes del programa SPRINT de Cementos Argos.

Resultados operativos con foco en eficiencia

Cementos Argos registró ingresos por COP 1,2 billones durante el primer trimestre de 2026 y un EBITDA de COP 270.000 millones, con un crecimiento del 5% frente al mismo periodo del año anterior. Este desempeño ratifica la solidez de la compañía y su capacidad para capturar eficiencias en un entorno de demanda que continúa presentando retos en algunos mercados. Los volúmenes de cemento alcanzaron 2,1 millones de toneladas, con un incremento del 4%, mientras que los volúmenes de concreto llegaron a 570.000 metros cúbicos, creciendo 9% año a año. Cementos Argos avanza en la separación entre Argos Materials (plataforma para el reingreso a Estados Unidos) y Argos Latam, con el objetivo de maximizar el potencial de crecimiento, fortalecer la flexibilidad estratégica y acelerar la generación de valor.

Celsia registró ingresos por COP 1,3 billones durante el trimestre y un EBITDA de COP 363.000 millones, con disminuciones del 12% y 21% año a año, respectivamente, explicadas principalmente por menores precios de comercialización de energía en un contexto de alta hidrología durante los dos primeros meses del año. La compañía mantiene sus prioridades enfocadas en reducir la deuda neta en cerca de COP 1,0 billón al cierre de 2026, profundizar la simplificación de su estructura y avanzar en iniciativas de eficiencia operativa orientadas a fortalecer la rentabilidad, con la aspiración de incrementar en 1.000 puntos básicos el margen EBITDA de su negocio de servicios de energía en los próximos años. Celsia tiene como meta reducir más de COP 74.000 millones sus gastos operacionales durante 2026 y alcanzar una reducción acumulada superior a COP 150.000 millones frente a la base de 2024. En esta línea, en abril cerró la venta de 6 pequeñas centrales hidroeléctricas en el Valle del Cauca, que suman 12,6 MW, cuyos recursos se destinaron a reducir deuda.

Odinsa registró ingresos por COP 117.000 millones durante el primer trimestre, 10% menos año a año, un EBITDA de COP 94.000 millones, decreciendo 14%, y una utilidad neta de COP 84.000 millones, 15% inferior, debido a que en 2026 no se repitió la valorización excepcional registrada en 2025 por la incorporación de la segunda fase del Túnel de Oriente. Odinsa Vías movilizó 10,4 millones de vehículos y alcanzó un tráfico promedio diario cercano a 116.000 vehículos, mientras que Odinsa Aeropuertos registró un tráfico total de 13,3 millones de pasajeros, de los cuales 12 millones correspondieron al Aeropuerto El Dorado, con un crecimiento del 10% año a año. En esta nueva fase, la compañía está enfocada en la financiación de iniciativas privadas estratégicas para la conectividad y competitividad del país, así como en la optimización y eficiencia de su operación. En línea con este objetivo, Odinsa adelantó ajustes en su estructura organizacional y de gastos, con los que estima una reducción superior al 30% en el SG&A durante el segundo semestre de 2026.

El Negocio de Desarrollo Urbano registró ingresos por COP 29.000 millones durante el primer trimestre, creciendo 39% frente al mismo periodo del año anterior. En términos de caja, los ingresos de flujo de caja crecieron 49% y el flujo de caja bruto alcanzó COP 30.500 millones.

Resumen de los estados financieros

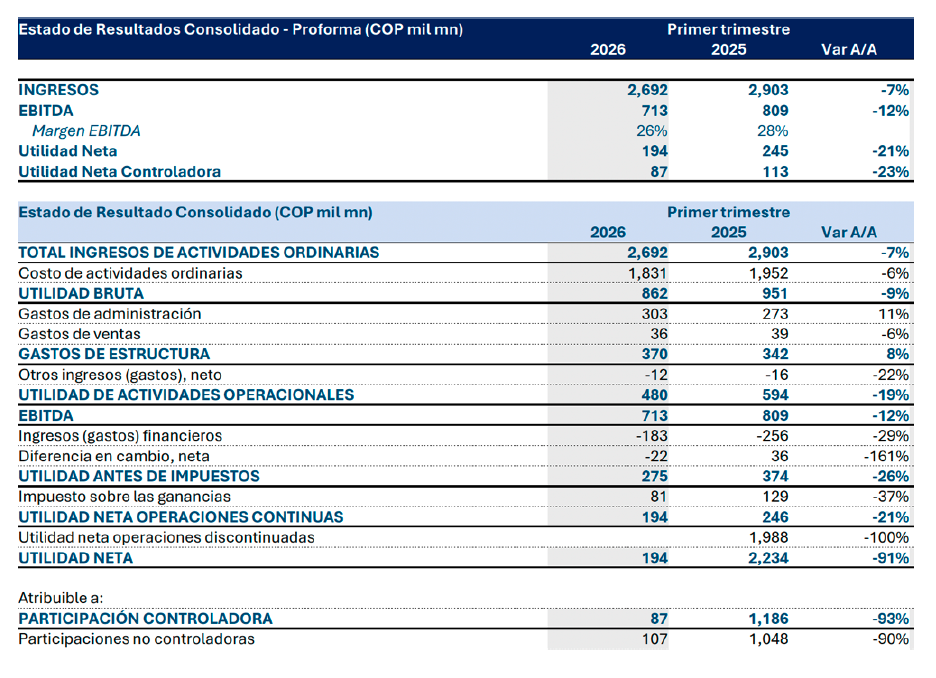

Para el primer trimestre de 2026, Grupo Argos no registró efectos no recurrentes en sus resultados consolidados. Por esta razón, la comparación frente al mismo periodo de 2025 debe leerse teniendo en cuenta que ese trimestre incorporó efectos extraordinarios asociados a la desinversión de Cementos Argos en Summit Materials y al Proyecto de Escisión por Absorción con Grupo Sura, operaciones que generaron una utilidad discontinuada cercana a COP 2,0 billones.

Durante el primer trimestre de 2026, Grupo Argos consolidó ingresos por COP 2,7 billones, 7% menos frente a la base comparable del primer trimestre de 2025, lo que se explica principalmente por menores ingresos en la comercialización de energía, en un contexto de mayor hidrología y menores precios durante los dos primeros meses del año. El EBITDA se ubicó en COP 713.000 millones, con una reducción del 12%; la utilidad neta alcanzó COP 194.000 millones, 21% menos que en 2025; y la utilidad neta controladora fue de COP 87.000 millones, 23% por debajo del año anterior.

A nivel operacional, los negocios cementero e inmobiliario aportaron un incremento de COP 18.000 millones en el EBITDA para Grupo Argos, compensando parcialmente la contracción de COP 95.000 millones registrada en el negocio de energía. Si se excluye el impacto del segmento de energía, el EBITDA consolidado habría permanecido estable año a año, con una variación de 0,1%.

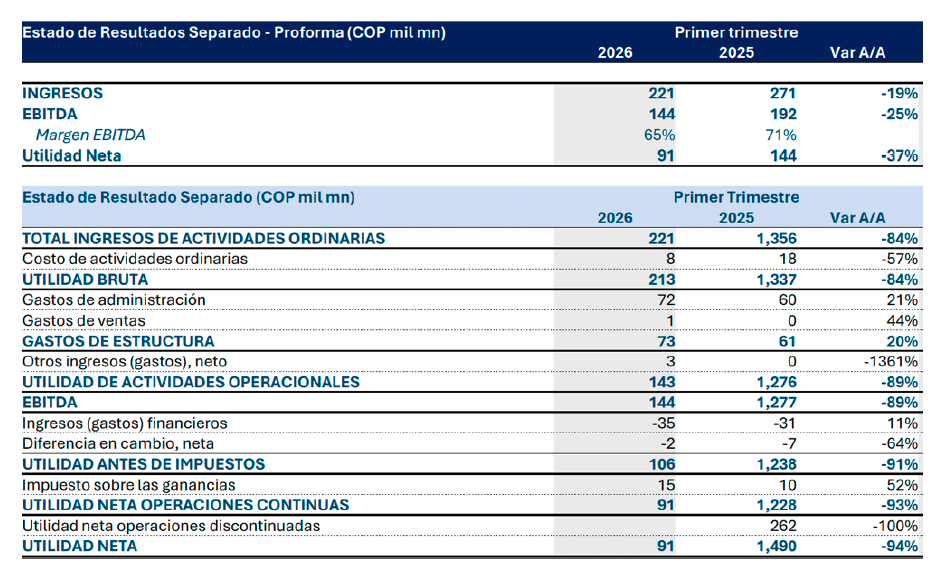

En los resultados separados, la comparación frente al primer trimestre de 2025 también debe considerar un ingreso por método de participación patrimonial superior a COP 1,0 billón, asociado a la desinversión de Cementos Argos en Summit Materials. Excluyendo este efecto, durante el primer trimestre de 2026 la compañía registró ingresos separados por COP 221.000 millones, con una disminución del 19% año a año. Aun así, Grupo Argos mantuvo márgenes sólidos: el margen bruto llegó a 96,5%, el margen EBITDA a 65,2% y margen neto a 41,3%. La utilidad neta separada alcanzó COP 91.000 millones, 37% menos año a año, explicada principalmente por una menor contribución del método de participación patrimonial y por el incremento del impuesto predial del Negocio de Desarrollo Urbano en Barranquilla.

Con estos resultados, Grupo Argos reafirma la claridad de su hoja de ruta en esta nueva etapa. La compañía cuenta con negocios que mantienen dinámicas operativas positivas, una agenda clara de eficiencia y optimización, mecanismos activos de transferencia de valor y oportunidades de inversión por más de USD 5,0 billones en sectores esenciales para el desarrollo económico de la región. Sobre esa base, la prioridad será ejecutar con excelencia operativa, fortalecer la flexibilidad financiera y avanzar en una estructura cada vez más enfocada y rentable para acompañar el crecimiento y aumentar la transferencia de valor a sus accionistas.